O ativo mais importante do mercado brasileiro

E o motivo do meu otimismo.

A teoria da reflexividade do megainvestidor George Soros, propõe que os mercados estão frequentemente em desequilíbrio dinâmico, movendo-se em ciclos de extremos positivos e negativos, e que crises e bolhas não são anomalias, mas características naturais do sistema.

Traduzindo para uma linguagem mais amigável, a precificação dos ativos financeiros está quase sempre exagerada, seja para cima, seja para baixo, fazendo com que o sentimento dos participantes do mercado viva oscilando entre a depressão e a Euforia, analogia feita em 1949 por Benjamin Graham na primeira edição do clássico “O Investidor Inteligente”.

Eu acredito que estejamos hoje em um desses extremos, com a parte longa da curva de juros hoje precificando uma Selic maior do que era precificado no final do ano passado. Em dezembro de 2024 (linha preta pontilhada), o mercado precificava uma taxa de juros de longo prazo abaixo de 13%, hoje (linha azul) projeta um pouco abaixo de 14,5%, cenário que na minha opinião é incompatível com a realidade e explicarei o porquê.

Em dezembro, o governo havia acabado de anunciar o pacote fiscal, a proposta original previa uma economia de R$ 71,9 bilhões entre 2025 e 2026. O mercado não comprou a promessa, já temendo que a proposta fosse severamente desidratada ao passar pelo congresso nacional.

Ali, diante das várias incertezas, principalmente em relação à capacidade do governo em controlar a trajetória da dívida pública, o sentimento de pessimismo entre os investidores atingiu o ápice, o que fez com que o dólar chegasse a negociar a R$ 6,30, que somando-se a um preço do petróleo de 81 dólares por barril causava um arrepio na espinha dos investidores sobre a inflação futura no Brasil.

Por que dólar alto e preço do petróleo são capazes de causar inflação?

A sensibilidade da inflação no Brasil ao preço do petróleo é significativa, mas indireta e mediada por diversos canais, como combustíveis, energia elétrica e transportes:

A Gasolina, o diesel e o gás de cozinha têm peso relevante no IPCA (~6% a 7%). Como o petróleo é o insumo base, sua alta afeta diretamente esses preços, principalmente quando repassada pela Petrobras via política de paridade internacional (PPI).

A malha rodoviária tem um peso desproporcional na logística de transporte brasileira, o que faz com que o diesel encareça o frete, o que afeta desde o preço dos alimentos a materiais de construção que são transportados por essas vias.

Além disso, as termelétricas, essenciais no sistema energético brasileiro, usam óleo como combustível, o que por consequência aumenta o custo da energia, um componente importantíssimo no cálculo da inflação.

Segundo dados do Banco Central e da FGV, para cada aumento de 10% no preço do petróleo, a inflação brasileira (IPCA) pode subir entre +0,10% a +0,25% no curto prazo, dependendo do câmbio e da política de repasse da Petrobras.

Já o efeito inflacionário do Dólar se dá principalmente por repasses diretos em produtos importados, comoeletrônicos, carros, medicamentos e produtos com componentes dolarizados, como fertilizantes, peças e químicos, que também ficam mais caros

Por último, o preço dos alimentos também é afetado. O agronegócio exporta em dólar, a alta do dólar incentiva produtores a venderem mais para fora do país, o que por sua vez causa uma menor oferta interna, encarecendo assim o preço final dos alimentos para o consumidor brasileiro.

Segundo o Banco Central e estudos da FGV, a inflação aumenta entre +0,04% a +0,10% para cada +1% no dólar.

As taxas de juros estão intimamente ligadas a inflação, dado que a taxa de juros é o instrumento do Banco Central para calibrar a atividade econômica em busca da sua meta de inflação.

As taxas com vencimentos mais longos, são ainda mais sensíveis a qualquer ruído de mercado, dado a incerteza causada pelo tempo, por isso a taxa dos títulos públicos de longo prazo (NTN-B) podem ser usadas como um termômetro da aversão dos investidores ao risco: taxas elevadas significam mais aversão ao risco, taxas mais baixas significam menos aversão ao risco e esse é exatamente o tema central do meu texto de hoje.

A taxa longa de juros pode ser determinada pela seguinte fórmula:

Taxa Longa=Expectativa de Taxas Curtas Futuras+Term Premium

Esse Term Premium nada mais é do que uma taxa adicional exigida pelos investidores para aceitar carregar um título com um vencimento mais longo.

Por que os investidores exigem esse prêmio?

Primeiramente e principalmente, como eu já mencionei, pela incerteza sobre a inflação futura. Quanto mais incerta for a trajetória da inflação, maior será o prêmio exigido para carregar um título de longo prazo. No Brasil, dado o histórico de instabilidade fiscal ou dúvidas sobre metas de inflação esse prêmio é quase sempre elevado.

Em segundo lugar, o risco fiscal é componente importante desse prêmio. Quando o mercado teme que o governo não terá capacidade de pagar sua dívida futura sem monetização ou inflação, exige um prêmio maior nos títulos longos.

Em resumo, os fatores que explicam o prêmio da curva de juros no Brasil são: as dúvidas sobre arcabouço fiscal, Inflação esperada desancorada e a volatilidade política.

E podemos provar, que no Brasil existe prêmio na curva de juros, ou seja, o investidor é recompensado por comprar títulos públicos de vencimento longos, principalmente em momentos de estresse, como o que vivemos agora.

O gráfico abaixo mostra o resultado do IMA-B, que é um índice teórico composto por NTN-B, aquele título público do governo que falei mais acima, atrelado a inflação e com vencimento longo.

Desde 2003, ano da criação desse índice, até abril desse ano, as NTN-B deram ao investidor uma rentabilidade de 1.294%, ou seja, em 21 anos, multiplicou o capital dos investidores em aproximadamente 14 vezes, quem tivesse aplicado R$ 100 mil reais, teria hoje quase 1 milhão e meio.

Voltando ao cenário de dezembro, o pacote fiscal, entre idas e vindas no congresso, chegou numa versão final com economia prevista para R$ 69,8 bilhões contra os 71,9 bilhões orçados inicialmente, ou seja, sofreu pouca desidratação em relação a proposta inicial, arrefecendo parte dos temores dos investidores.

Além disso, o Petróleo que negociava a 81 dólares o barril no início de janeiro, agora negocia a 66 dólares.

Já o dólar bateu R$ 6,30 em dezembro, agora é cotado na casa dos 5,70.

Se os dois principais componentes inflacionários arrefeceram e a volatilidade política se reduziu, o que explica que os juros longos tenham aumentado ainda mais? Além disso, entra no cenário uma surpresa adicional: As tarifas de Donald Trump para os Estados Unidos. Que além de enfraquecer o Dólar, tem potencial recessivo, o que por tabela diminui os vetores externos inflacionários para o Brasil.

Na minha visão, o mercado ainda se encontra no extremo da depressão mesmo com os vetores de risco tendo se reduzido sistematicamente.

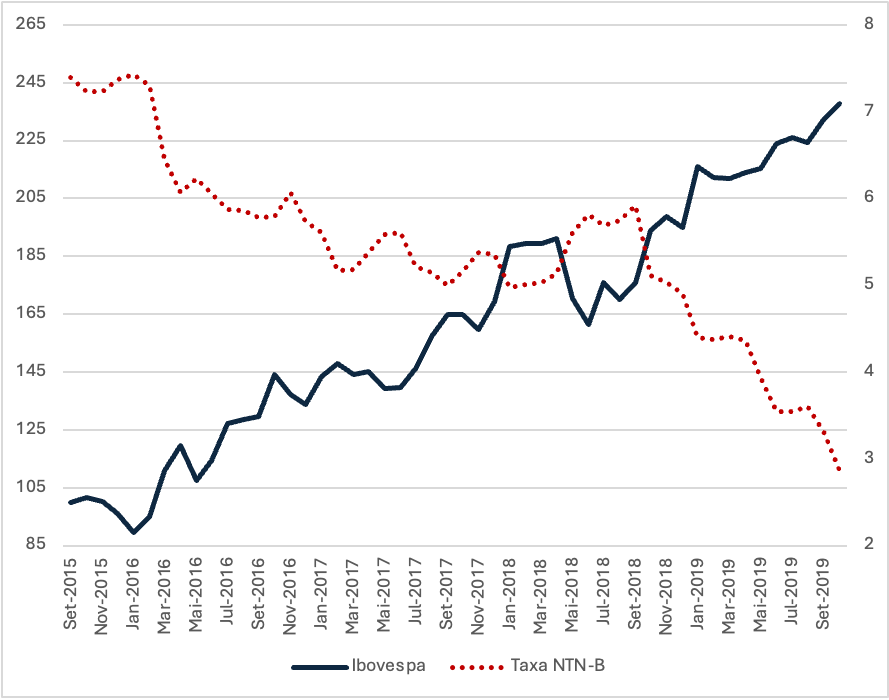

Em Setembro de 2015, no auge da crise do segundo mandato de Dilma, a NTN-B com prazo de vencimento para 20 anos alcançou o patamar de IPCA + 7,39%, um valor poucas vezes atingido por essa classe de ativo, ou seja, aquilo ilustrava uma aversão tremenda a risco por parte do mercado, que encontrava um País com endividamento elevado, inflação elevada, alto desemprego e envolto em crises institucionais. Porém, aos primeiros sinais de impeachment, os investidores, vislumbrando uma mudança de administração capaz de implementar os choques necessários para reequilibrar o país, reduziram sistematicamente sua aversão ao risco, o que fez com que entre setembro de 2015 e outubro de 2019, a taxa da NTN-B caísse de 7,39% (Eixo direito do gráfico e linha vermelha pontilhada) e o Ibovespa se valorizasse em 136%, uma multiplicação de praticamente 2 vezes e meia (Eixo esquerdo do gráfico e linha azul).

A situação que acontece agora é semelhante, a NTN-B de 20 anos chega a uma taxa de 7,61% e as empresas listadas no Ibovespa no menor patamar histórico, com uma situação macro mais favorável que a de 2016. Vide Tabela abaixo:

👇 Se você chegou até aqui, já entendeu que a leitura certa pode te poupar decisões ruins e fazer seu dinheiro trabalhar melhor.

Toda semana eu compartilho A Visão do Gestor com vários leitores onde meu objetivo é te fazer enxergar o mercado com clareza no meio de tanta confusão e de tanto ruído.

Mas em função a de tantos feedbacks positivos.

Agora existe uma edição fechada.

Onde eu compartilho:

💼 A mesma visão, do que realmente importa, porém com mais profundidade, mais contexto e mais impacto, da forma que um gestor profissional de recursos enxerga economia, finanças e geopolítica.

Por R$39,90/mês, você acessa a edição completa de quem quer se aprofundar no que realmente importa.

👉 Clique aqui e destrave o acesso agora.